La Transizione 5.0 rappresenta un insieme strategico di investimenti finalizzati a promuovere la digitalizzazione dei processi produttivi (struttura o processo) e a favorire la sostenibilità energetica delle imprese. Il piano transizione 5.0 consente alle aziende di accedere a significative agevolazioni fiscali, erogate sotto forma di credito d’imposta, per incentivare l’innovazione e la crescita responsabile.

Nel Piano Transizione 5.0, i termini struttura produttiva e processo produttivo indicano due aspetti complementari.

La struttura produttiva è il sito fisico (unità locali o stabilimenti) dove si realizzano beni o servizi. Deve essere autonoma dal punto di vista tecnico, organizzativo e gestionale, e può coprire il ciclo produttivo interamente o solo in parte, restando comunque un centro indipendente di imputazione dei costi.

Il processo produttivo, invece, riguarda le attività operative che trasformano risorse (input) in prodotti o servizi (output) attraverso fasi integrate della catena del valore. Include lavorazioni e procedimenti tecnici, con input e output monitorati dal sistema logistico.

In breve, la struttura produttiva rappresenta il luogo e l’organizzazione, mentre il processo produttivo descrive il flusso delle attività e la trasformazione delle risorse.

Le agevolazioni del Piano Transizione 5.0 sono disponibili per tutte le imprese con sede legale o operativa nel territorio italiano, nonché per le stabili organizzazioni situate nel Paese che appartengono a soggetti esteri. Questa misura rappresenta un’opportunità unica per le aziende che desiderano affrontare le sfide del futuro con strumenti concreti e vantaggiosi.

Con un finanziamento complessivo di 6,36 miliardi di euro proveniente dai fondi del PNRR, il piano di transizione 5.0 evolve l’eredità del precedente 4.0, integrandola con tre pilastri fondamentali: sostenibilità, resilienza e centralità della persona.

Com'è ripartito il finanziamento

PROGETTI DI INNOVAZIONE | 3,78 miliardi di euro:

- Beni materiali nuovi interconnessi al sistema aziendale

- Beni immateriali nuovi, come software per la gestione aziendale in ottica di ottimizzazione energetica.

ENERGIA RINNOVABILE autoproduzione e autoconsumo | 1,89 miliardi di euro:

Investimenti per l’autoproduzione e lo stoccaggio di energia da fonti rinnovabili (eccetto biomasse), destinata all’autoconsumo.

FORMAZIONE | 630 milioni di euro:

Per l’aggiornamento delle competenze tecnologico/digitali volte al miglioramento della sostenibilità nei processi aziendali, fino ad un massimo del 10% dell’importo degli investimenti.

Quando si può accedere al piano di transizione 5.0 e come si calcola il credito d'imposta

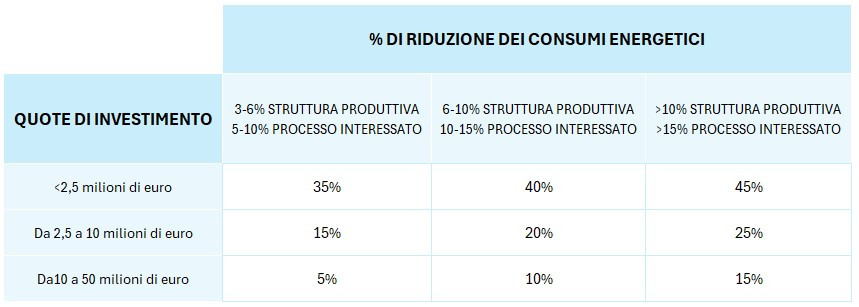

Per accedere al piano di transizione 5.0 è necessario attuare un progetto che punti alla riduzione dei consumi energetici pari ad un minimo del 3% per l’intera struttura produttiva o del 5% per i processi coinvolti, includendone una certificazione ex ante e ex post.

L'entità del credito d'imposta viene calcolata in base all'importo dell'investimento effettuato e alla percentuale di riduzione conseguita nei consumi energetici, secondo i criteri riportati nel seguente schema:

Quali sono le agevolazioni per l’autoproduzione e l’autoconsumo di energia rinnovabile

Gli incentivi per gli impianti fotovoltaici sono riservati soltanto ai moduli registrati secondo le disposizioni tecniche e territoriali definite dal Decreto-Legge 181/2023 e aggiornamenti correlati.

Per i sistemi più efficienti è prevista una maggiorazione del beneficio:

- 120% del costo per moduli con celle che raggiungono un’efficienza minima del 23,5%.

- 140% del costo per moduli composti da celle bifacciali o tandem con efficienza minima del 24%.

Per garantire la qualità e il sostegno alla filiera europea, sia i moduli che le celle devono essere interamente prodotti all’interno degli Stati membri dell’Unione Europea.

Spese ammissibili

Le agevolazioni coprono una serie di spese connesse alla produzione e gestione dell’energia da fonti rinnovabili, tra cui:

- Generatori di energia elettrica.

- Trasformatori e misuratori necessari per il collegamento e la gestione della rete elettrica.

- Impianti per la produzione di energia termica destinata esclusivamente ai processi aziendali, alimentati da energia elettrica rinnovabile autoprodotta o certificata tramite contratti specifici.

- Servizi ausiliari e sistemi per lo stoccaggio dell’energia, purché realizzati contestualmente a nuovi impianti rinnovabili.

Limiti di agevolazione

Il piano non impone importi minimi di spesa, rendendo l’accesso alle agevolazioni flessibile per imprese di ogni dimensione. Tuttavia, sono stabiliti limiti massimi per:

- La produzione energetica, che non deve superare il 105% del fabbisogno energetico aziendale, calcolato secondo criteri specifici.

- Il costo degli interventi, parametrato in euro/kW secondo quanto previsto dall’Allegato 1 del Decreto di riferimento.

Attualmente sono al vaglio possibili modifiche all’emendamento:

Revisione degli scaglioni di investimento

La struttura degli scaglioni è stata semplificata, passando da tre a due fasce:

- Fino a 10 milioni di euro: aliquote del 50%, 55% o 60% a seconda del livello di efficientamento raggiunto.

- Da 10 a 50 milioni di euro: aliquote ridotte al 15%, 20% o 25%.

Inoltre, il numero complessivo di combinazioni di aliquote è stato razionalizzato, passando da nove a sei.

Incremento delle maggiorazioni per pannelli fotovoltaici

Per incentivare l’adozione di tecnologie avanzate, le maggiorazioni per impianti con pannelli ad alta efficienza prodotti nell’Unione Europea sono state aumentate:

- Efficienza ≥ 21,5%: maggiorazione al 130% (rispetto al precedente 100%).

- Efficienza ≥ 23,5%: maggiorazione al 140% (dal 120%).

- Celle bifacciali o tandem con efficienza ≥ 24,0%: maggiorazione al 150% (dal 140%).

L’emendamento punterebbe a rendere il Piano Transizione 5.0 più flessibile e attrattivo per le imprese, grazie a incentivi più vantaggiosi e a una maggiore competitività. favorendo lo sviluppo nelle aree svantaggiate e sostenendo al contempo la transizione verso un’economia più innovativa e sostenibile.

Procedura per richiedere il credito d'imposta per il piano transizione 5.0

Dopo aver preso in considerazione tutte le variabili connesse al piano transizione 5.0 vediamo ora qual è la PROCEDURA corretta per richiedere l’accesso al credito d’imposta per un possibile progetto di miglioramento aziendale.

- Tramite SPID, si accede alla sezione Transizione 5.0 all’interno dell’area clienti del portale GSE

- INVIO DELLE INFORMAZIONI necessarie alla prenotazione del credito d’imposta.

- CERTIFICAZIONE EX ANTE attestante la riduzione dei consumi energetici conseguibile tramite gli investimenti, firmata digitalmente da un certificatore accreditato;

- Soggetto beneficiario;

- Progetto d’innovazione;

- Investimenti agevolabili e relative specifiche;

- L’importo potenziale del credito d’imposta al quale si vorrebbe accedere;

- L’impegno a garantire il rispetto degli obblighi del PNRR;

- ESITO DELLA PRENOTAZIONE | entro 5 giorni il GSE è tenuto a verificare i dati inviati e comunicare all’impresa l’effettivo importo del credito d’imposta prenotato.

- CONFERMA DEL 20% | entro 30 giorni dalla ricezione dell’esito di cui al punto 3, l’impresa deve presentare tutte le fatture di acquisizione di beni sia materiali che immateriali inerenti al progetto presentato. Contestualmente deve regolare il 20% dei pagamenti in acconto.

- CONFERMA DEL PAGAMENTO | entro 5 giorni il GSE convalida i pagamenti.

- COMPLETAMENTO DEL PROGETTO | l’impresa è tenuta a chiudere il progetto entro il 31 dicembre 2025 ed a trasmetterne la comunicazione di completamento entro e non oltre il 20 febbraio 2026, con CERTIFICAZIONE POST-ANTE attestante l’effettiva realizzazione degli investimenti in conformità alla certificazione ex ante.

- ESITO FINALE | entro 10 giorni il GSE comunica all’impresa il credito d’imposta utilizzabile in compensazione.

Conclusioni

In conclusione, il Piano Transizione 5.0 rappresenta un’occasione unica per le imprese italiane che vogliono investire nel futuro, combinando digitalizzazione e sostenibilità in un contesto di crescita responsabile. Grazie a un sistema di agevolazioni flessibile e a incentivi mirati, il piano non solo facilita l'adozione di tecnologie innovative, ma sostiene anche la competitività delle aziende, contribuendo al contempo alla transizione verso un'economia più resiliente e rispettosa dell'ambiente.

L'innovazione è a portata di mano: ora è il momento di agire.